統計モデリング概論 DSHC 2021

(Graduate School of Life Sciences, Tohoku University)

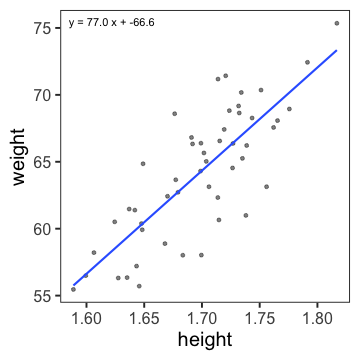

直線あてはめ: 統計モデルの出発点

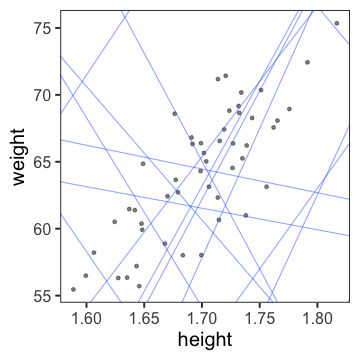

- 身長が高いほど体重も重い。いい感じ。

(説明のために作った架空のデータ。今後もほぼそうです)

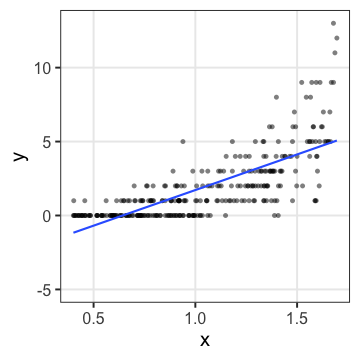

何でもかんでも直線あてはめではよろしくない

- 観察データは常に正の値なのに予測が負に突入してない?

- 縦軸は整数。しかものばらつきが横軸に応じて変化?

何でもかんでも直線あてはめではよろしくない

- 観察データは常に正の値なのに予測が負に突入してない?

- 縦軸は整数。しかものばらつきが横軸に応じて変化?

- データに合わせた統計モデルを使うとマシ

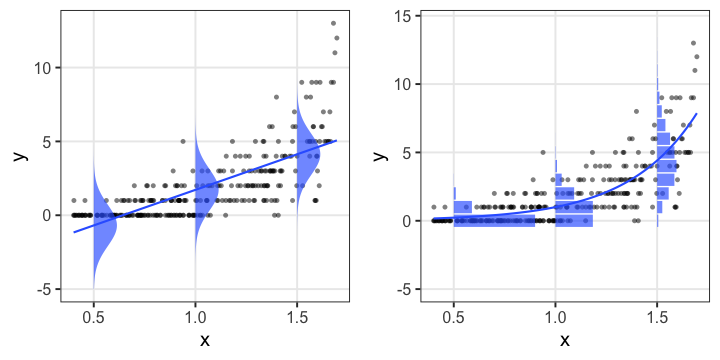

ちょっとずつ線形モデルを発展させていく

線形モデル LM (単純な直線あてはめ)

↓ いろんな確率分布を扱いたい

一般化線形モデル GLM

↓ 個体差などの変量効果を扱いたい

一般化線形混合モデル GLMM

↓ もっと自由なモデリングを!

階層ベイズモデル HBM

「データ解析のための統計モデリング入門」久保拓弥 2012 より改変

回帰モデルの2段階

-

Define a family of models: だいたいどんな形か、式をたてる

- 直線: $y = a_1 + a_2 x$

- 対数: $\log(y) = a_1 + a_2 x$

- 二次曲線: $y = a_1 + a_2 x^2$

-

Generate a fitted model: データに合うようにパラメータを調整

- $y = 3x + 7$

- $y = 9x^2$

たぶん身長が高いほど体重も重い

なんとなく $y = a x + b$ でいい線が引けそう

たぶん身長が高いほど体重も重い

なんとなく $y = a x + b$ でいい線が引けそう

じゃあ切片と傾き、どう決める?

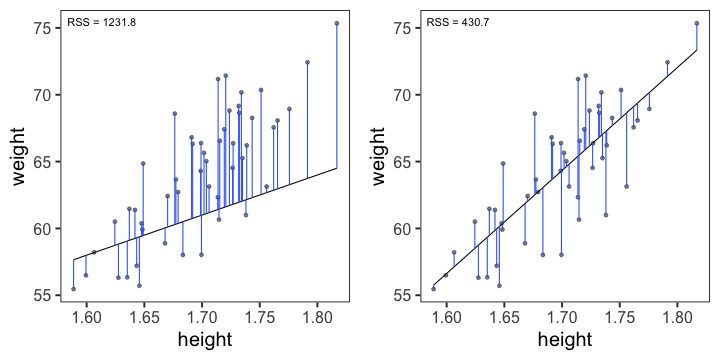

最小二乗法

回帰直線からの残差平方和(RSS)を最小化する。

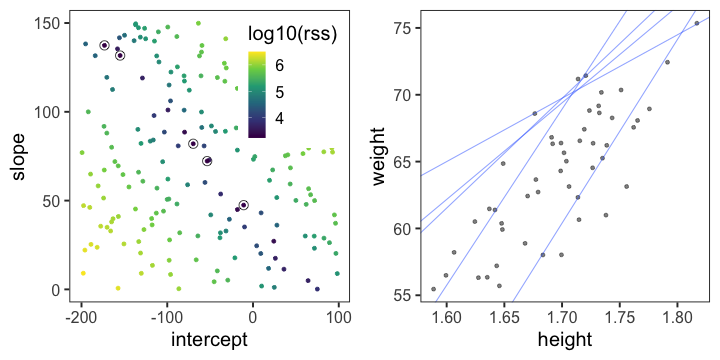

残差平方和(RSS)が最小となるパラメータを探せ

ランダムに試してみて、上位のものを採用

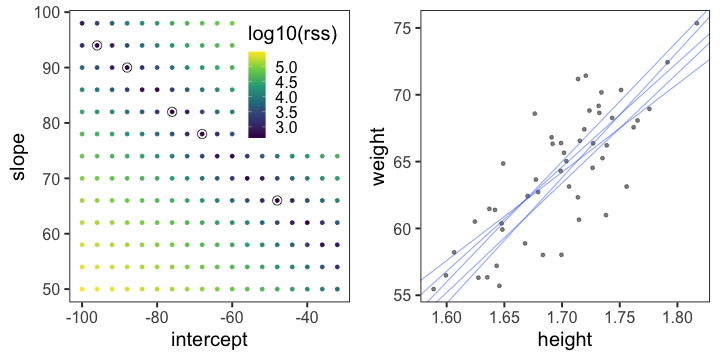

残差平方和(RSS)が最小となるパラメータを探せ

グリッドサーチ: パラメータ空間の一定範囲内を均等に試す

こうした最適化の手法はいろいろあるけど、ここでは扱わない。

これくらいなら一瞬で計算してもらえる

par_init = c(intercept = 0, slope = 0)

result = optim(par_init, fn = rss_weight, data = df_weight)

result$par

intercept slope

-66.63000 77.04308

さて、もう少し複雑なあてはめをするために

統計モデルの重要な部品「確率分布」を扱う。

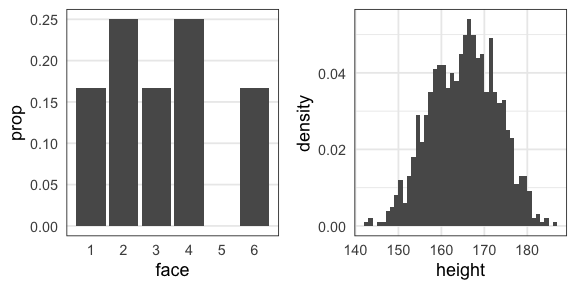

確率分布

発生する事象(値)と頻度の関係。

手元のデータを数えて作るのが経験分布

e.g., サイコロを12回投げた結果、学生1000人の身長

一方、少数のパラメータと数式で作るのが理論分布。

(こちらを単に「確率分布」と呼ぶことが多い印象)

確率変数$X$はパラメータ$\theta$の確率分布$f$に従う…?

$X \sim f(\theta)$

e.g.,

コインを3枚投げたうち表の出る枚数 $X$ は二項分布に従う。

$X \sim \text{Binomial}(n = 3, p = 0.5)$

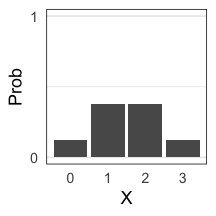

一緒に実験してみよう。

試行を繰り返して記録してみる

コインを3枚投げたうち表の出た枚数 $X$

試行1: 表 裏 表 → $X = 2$

試行2: 裏 裏 裏 → $X = 0$

試行3: 表 裏 裏 → $X = 1$ 続けて $2, 1, 3, 0, 2, \ldots$

0と3はレア。1と2が3倍ほど出やすいらしい。

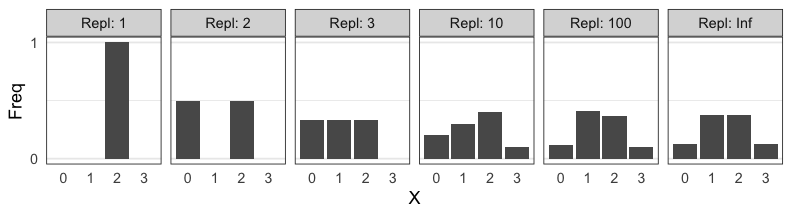

コイントスしなくても $X$ らしきものを生成できる

- コインを3枚投げたうち表の出る枚数 $X$

- $n = 3, p = 0.5$ の二項分布からサンプルする乱数 $X$

↓ サンプル

{2, 0, 1, 2, 1, 3, 0, 2, …}

これらはとてもよく似ているので

「コインをn枚投げたうち表の出る枚数は二項分布に従う」

みたいな言い方をする。逆に言うと

「二項分布とはn回試行のうちの成功回数を確率変数とする分布」

のように理解できる。

統計モデリングの一環とも捉えられる

コイン3枚投げを繰り返して得たデータ {2, 0, 1, 2, 1, 3, 0, 2, …}

↓ たった2つのパラメータで記述。情報を圧縮。

$n = 3, p = 0.5$ の二項分布で説明・再現できるぞ

こういうふうに現象と対応した確率分布、ほかにもある?

有名な確率分布、それに「従う」もの

- 離散一様分布

- コインの表裏、サイコロの出目1–6

- 幾何分布

- 成功率pの試行が初めて成功するまでの失敗回数

- 二項分布

- 成功率p、試行回数nのうちの成功回数

- ポアソン分布

- 単位時間あたり平均$\lambda$回起こる事象の発生回数

- ガンマ分布

- ポアソン過程でk回起こるまでの待ち時間

- (k = 1のとき指数分布と呼ばれる)

- 正規分布

- 確率変数の和、平均値

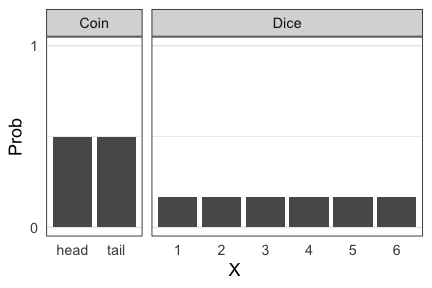

離散一様分布

同じ確率で起こるn通りの事象のうちXが起こる確率

e.g., コインの表裏、サイコロの出目1–6

🔰 一様分布になりそうな例を考えてみよう

幾何分布 $~\text{Geom}(p)$

成功率pの試行が初めて成功するまでの失敗回数

e.g., コイントスで表が出るまでに何回裏が出るか

\[ \text{Prob}(X = k \mid p) = p (1 - p)^k \]

「初めて成功するまでの試行回数」とする定義もある。

🔰 幾何分布になりそうな例を考えてみよう

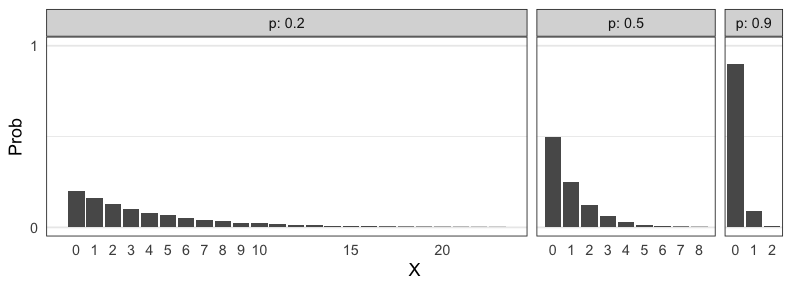

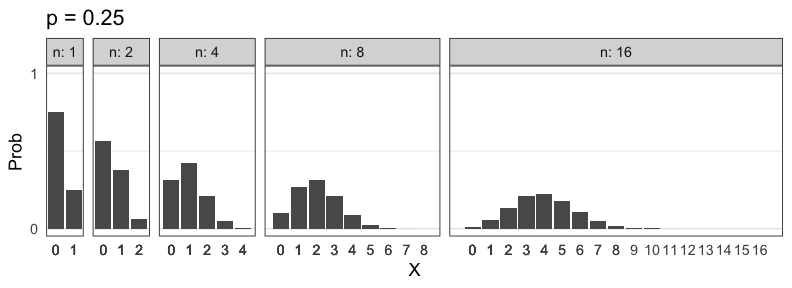

二項分布 $~\text{Binomial}(n,~p)$

確率$p$で当たるクジを$n$回引いてX回当たる確率。平均は$np$。

\[ \text{Prob}(X = k \mid n,~p) = \binom n k p^k (1 - p)^{n - k} \]

🔰 二項分布になりそうな例を考えてみよう

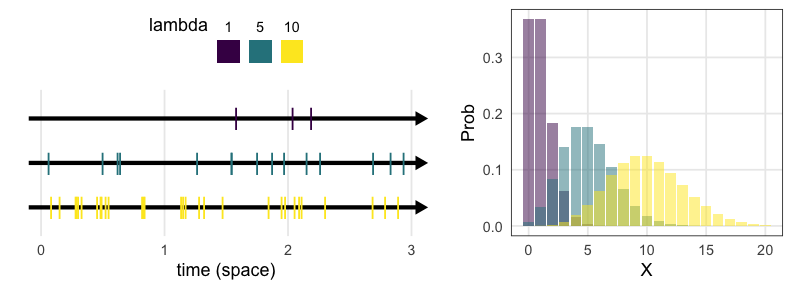

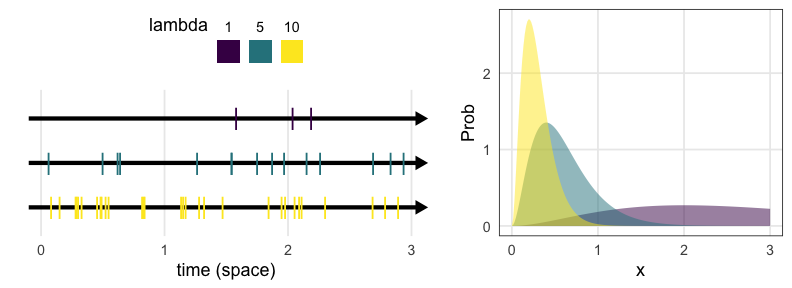

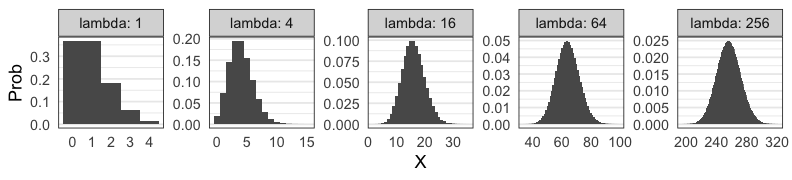

ポアソン分布 $~\text{Poisson}(\lambda)$

平均$\lambda$で単位時間(空間)あたりに発生する事象の回数。

e.g., 1時間あたりのメッセージ受信件数、メッシュ区画内の生物個体数

\[ \text{Prob}(X = k \mid \lambda) = \frac {\lambda^k e^{-\lambda}} {k!} \]

二項分布の極限 $(\lambda = np;~n \to \infty;~p \to 0)$。

めったに起きないことを何回も試行するような感じ。

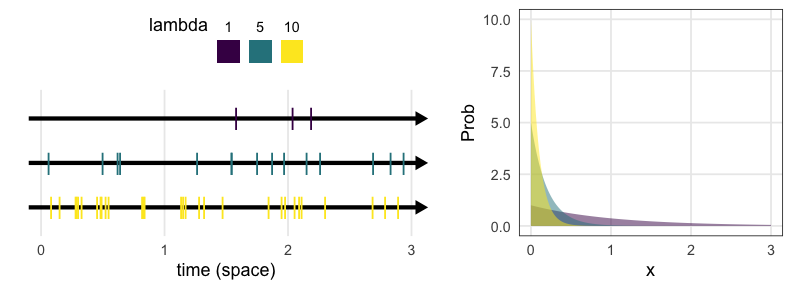

指数分布 $~\text{Exp}(\lambda)$

ポアソン過程の事象の発生間隔。平均は $1 / \lambda$ 。

e.g., メッセージの受信間隔、道路沿いに落ちてる手袋の間隔

\[ \text{Prob}(x \mid \lambda) = \lambda e^{-\lambda x} \]

幾何分布の連続値版。

🔰 ポアソン分布・指数分布になりそうな例を考えてみよう

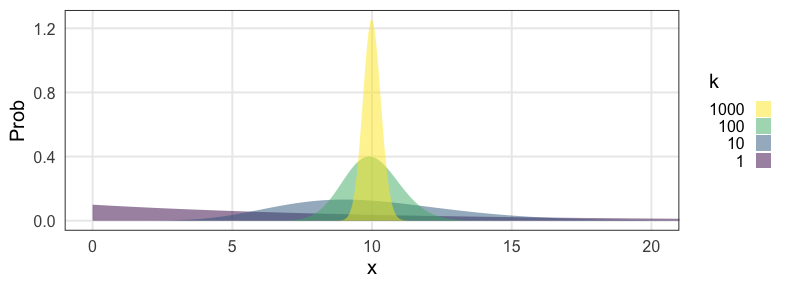

ガンマ分布 $~\text{Gamma}(k,~\lambda)$

ポアソン過程の事象k回発生までの待ち時間

e.g., メッセージを2つ受信するまでの待ち時間

\[ \text{Prob}(x \mid k,~\lambda) = \frac {\lambda^k x^{k - 1} e^{-\lambda x}} {\Gamma(k)} \]

指数分布をkのぶん右に膨らませた感じ。

shapeパラメータ $k = 1$ のとき指数分布と一致。

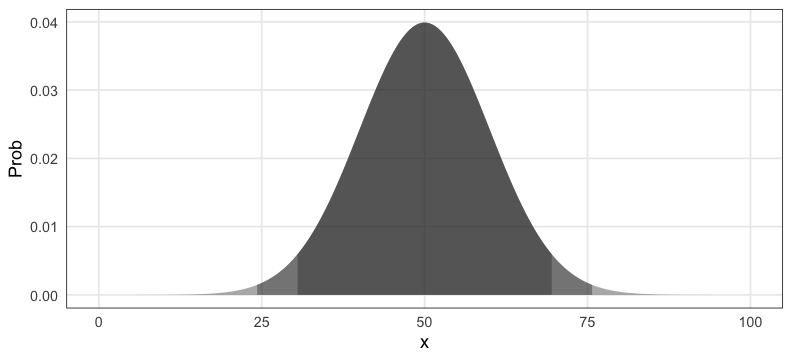

正規分布 $~\mathcal{N}(\mu,~\sigma)$

平均 $\mu$、標準偏差 $\sigma$ の美しい分布。よく登場する。

e.g., $\mu = 50, ~\sigma = 10$ (濃い灰色にデータの95%, 99%が含まれる):

\[ \text{Prob}(x \mid \mu,~\sigma) = \frac 1 {\sqrt{2 \pi \sigma^2}} \exp \left(\frac {-(x - \mu)^2} {2\sigma^2} \right) \]

正規分布に近づくものがいろいろある

標本平均の反復(中心極限定理); e.g., 一様分布 [0, 100) から40サンプル

大きい$n$の二項分布

正規分布に近づくものがいろいろある

大きい$\lambda$のポアソン分布

平均値固定なら$k$が大きくなるほど左右対称に尖るガンマ分布

有名な確率分布対応関係ふりかえり

- 離散一様分布

- コインの表裏、サイコロの出目1–6

- 幾何分布

- 成功率pの試行が初めて成功するまでの失敗回数

- 二項分布

- 成功率p、試行回数nのうちの成功回数

- ポアソン分布

- 単位時間あたり平均$\lambda$回起こる事象の発生回数

- ガンマ分布

- ポアソン過程でk回起こるまでの待ち時間

- (k = 1のとき指数分布と呼ばれる)

- 正規分布

- 確率変数の和、平均値。使い勝手が良く、よく登場する。

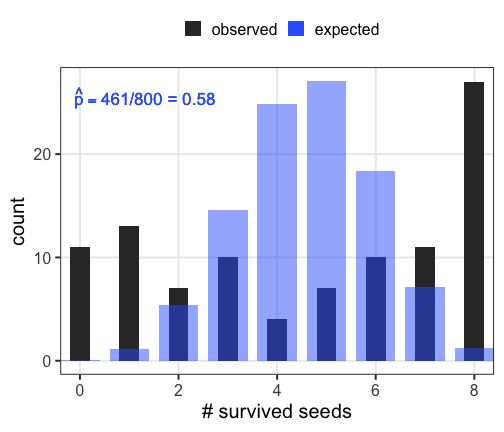

現実には、確率分布に「従わない」ことが多い

植物100個体から8個ずつ種子を取って植えたら全体で半分ちょい発芽。

親1個体あたりの生存数はn=8の二項分布になるはずだけど、

極端な値(全部死亡、全部生存)が多かった。

「それはなぜ?」と考えて要因を探るのも統計モデリングの仕事。

「普通はこれに従うはず」を理解してこそできる思考。

疑似乱数生成器 Pseudo Random Number Generator

コンピューター上でランダムっぽい数値を出力する装置。

実際には決定論的に計算されているので、

シード(出発点)と呼び出し回数が同じなら出る数も同じになる。

import numpy as np

rng = np.random.default_rng(seed=42) # initialize

rng.integers(1, 6, 4)

# array([1, 4, 4, 3])

rng.integers(1, 6, 4)

# array([3, 5, 1, 4])

rng = np.random.default_rng(seed=42) # re-initialize

rng.integers(1, 6, 8)

# array([1, 4, 4, 3, 3, 5, 1, 4])

シードに適当な固定値を与えておくことで再現性を保てる。

ただし「このシードじゃないと良い結果が出ない」はダメ。

さまざまな「分布に従う」乱数を生成することもできる。

いろんな乱数を生成・可視化して感覚を掴もう

🔰 numpy公式ドキュメントを参考に、とにかくたくさん試そう。

🔰 e.g., 1%の当たりを狙って100連ガチャを回した場合とか

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

## Random Number Generator

rng = np.random.default_rng(seed=24601)

x = rng.integers(1, 6, 100)

# x = rng.binomial(3, 0.5, 100)

# x = rng.poisson(10, 100)

# x = rng.normal(50, 10, 100)

## Visualize

print(x)

# sns.histplot(x) # for continuous values

sns.countplot(x) # for discrete values

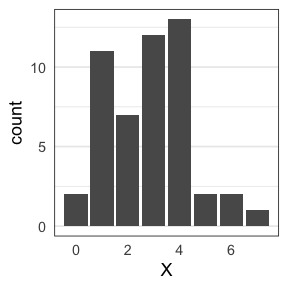

データに分布をあてはめたい

ある植物を50個体調べて、それぞれの種子数Xを数えた。

カウントデータだからポアソン分布っぽい。

ポアソン分布のパラメータ $\lambda$ はどう決める?

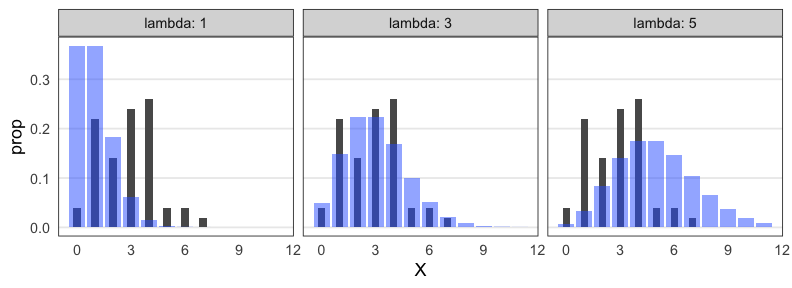

データに分布をあてはめたい

ある植物を50個体調べて、それぞれの種子数Xを数えた。

カウントデータだからポアソン分布っぽい。

ポアソン分布のパラメータ $\lambda$ はどう決める?

(黒が観察データ。青がポアソン分布。よく重なるのは?)

尤度 (likelihood)

尤もらしさ。 モデルのあてはまりの良さの尺度のひとつ。

あるモデル$M$の下でそのデータ$D$が観察される確率。

定義通り素直に書くと

$\text{Prob}(D \mid M)$

データ$D$を固定し、モデル$M$の関数とみなしたものが尤度関数:

$L(M \mid D)$

モデルの構造も固定してパラメータ$\theta$だけ動かす場合はこう書く:

$L(\theta \mid D)$ とか $L(\theta)$ とか

尤度を手計算できる例

コインを5枚投げた結果 $D$: 表 4, 裏 1

表が出る確率 $p = 0.5$ と仮定:

表が出る確率 $p = 0.8$ と仮定:

$L(0.8 \mid D) > L(0.5 \mid D)$

$p = 0.8$ のほうがより尤もらしい。

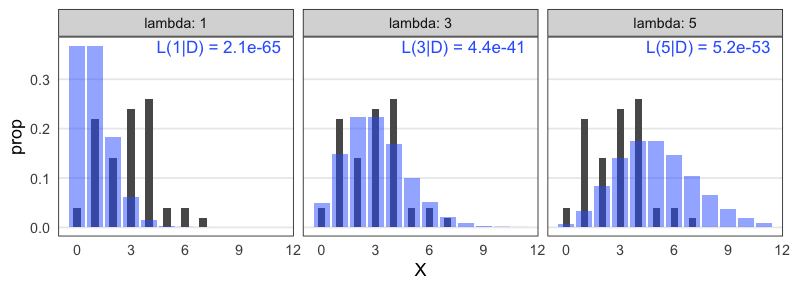

種子数ポアソン分布の例でも尤度を計算してみる

ある植物が作った種子を数える。$n = 50$個体ぶん。

この中では $\lambda = 3$ がいいけど、より尤もらしい値を求めたい。

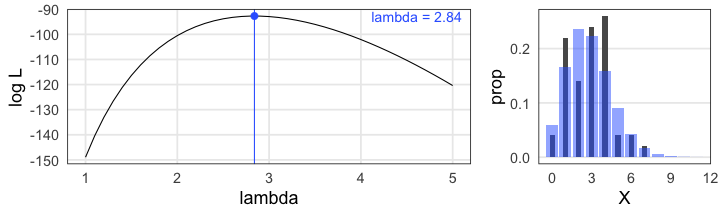

最尤推定 Maximum Likelihood Estimation

扱いやすい 対数尤度 (log likelihood) にしてから計算する。

一階微分が0になる $\lambda$ を求めると…標本平均と一致。

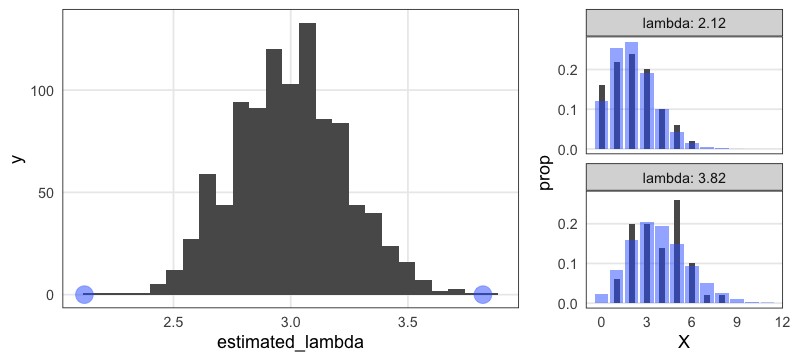

最尤推定を使っても“真のλ”は得られない

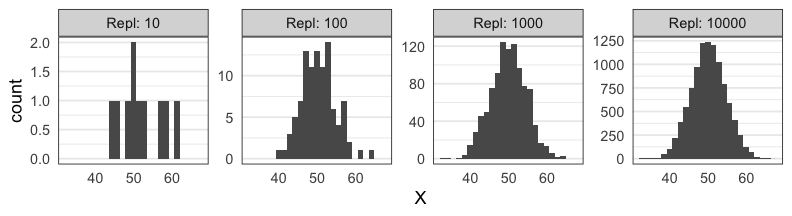

今回のデータは真の生成ルール“$X \sim \text{Poisson}(\lambda = 3.0)$”で作った。

「50個体サンプル→最尤推定」を1,000回繰り返してみると:

サンプルの取れ方によってはかなりズレた推定をしてしまう。

(標本データへのあてはまりはかなり良く見えるのに!)

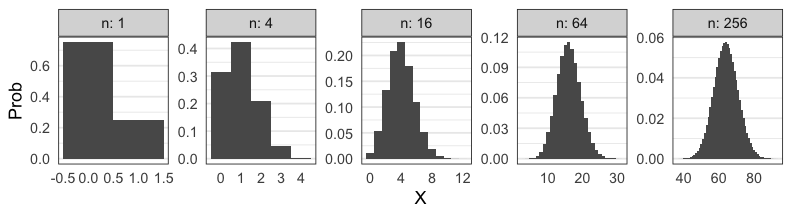

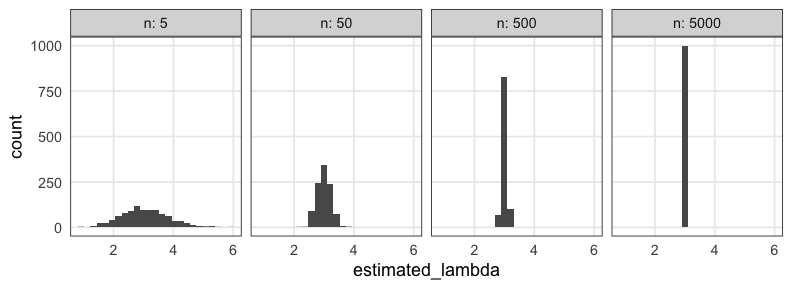

サンプルサイズを増やすほどマシにはなる

“$X \sim \text{Poisson}(\lambda = 3.0)$”からnサンプル→最尤推定を1,000回繰り返す:

Q. じゃあどれくらいのサンプル数nを確保すればいいのか?

A. 推定したい統計量とか、許容できる誤差とかによる。

すべてのモデルは間違っている

確率分布がいい感じに最尤推定できたとしても、

それはあくまでモデル。仮定。近似。

All models are wrong, but some are useful. — George E. P. Box

統計モデリングの道具 — まとめ

- 確率変数 $X$

- 確率分布 $X \sim f(\theta)$

- 少ないパラメータ $\theta$ でばらつきの様子を表現

- この現象はこの分布を作りがち(〜に従う) という知見がある

- 尤度

- あるモデルでこのデータになる確率 $\text{Prob}(D \mid M)$

- データ固定でモデル探索 → 尤度関数 $L(M \mid D),~L(\theta \mid D)$

- 対数を取ったほうが扱いやすい → 対数尤度 $\log L(M \mid D)$

- これを最大化するようなパラメータ $\hat \theta$ 探し = 最尤法

参考文献

- データ解析のための統計モデリング入門 久保拓弥 2012

- StanとRでベイズ統計モデリング 松浦健太郎 2016

- RとStanではじめる ベイズ統計モデリングによるデータ分析入門 馬場真哉 2019

- データ分析のための数理モデル入門 江崎貴裕 2020

- 分析者のためのデータ解釈学入門 江崎貴裕 2020

- 統計学を哲学する 大塚淳 2020